Modelli statistici complessi e codici arcani sono ciò che la gente pensa quando viene menzionata l’analisi. Tuttavia, sono solo alcune parti dell’analisi. Nel mondo reale, la maggior parte del pubblico non conosce algoritmi o cose di programmazione. Fornire un risultato analitico facile da capire diventa la chiave per ogni azienda e la visualizzazione è lo strumento per raggiungere questo obiettivo.

Raccontare una buona storia è sempre la prima cosa a cui pensare prima di fare la visualizzazione. Nessuno sarà interessato alla visualizzazione con grafici poco chiari e noiosi. CEO, azionisti o clienti possono essere il pubblico. È importante determinare il pubblico di destinazione prima di effettuare le visualizzazioni perché il risultato finale può essere diverso per i diversi gruppi. Inoltre, la visualizzazione è molto più difficile di quanto la maggior parte delle persone pensi. Ci vuole un sacco di tempo per concepire una buona storia usando tecniche multiple e complicate.

Il progetto che ho fatto di recente dimostra quanto sia efficiente e utile la visualizzazione. Lo scopo è quello di fornire quattro risorse analitiche che utilizzano ciascuna uno specifico test ACL per aiutare a rilevare transazioni errate o potenzialmente fraudolente:

- Fatture superiori agli ordini di acquisto approvati

- Visualizzazione della legge di Benford

- Termini di pagamento del fornitore

- Frequenza delle fatture del fornitore

- Fatture superiori a una soglia

Fatture superiori agli ordini di acquisto approvati

Un ordine di acquisto è un documento avviato dall’acquirente e inviato al venditore. In termini di ordine, l’ordine di acquisto precede la fattura e definisce la durata delle vendite. La fattura viene fornita dall’entità che esegue il servizio e serve come notifica che l’ambito di lavoro concordato nell’ordine di acquisto è stato completato ed è pronto per essere messo in scena per il pagamento.

L’obiettivo principale delle organizzazioni di controllo è garantire che rimangano in atto controlli adeguati per identificare quando questi due importi di documenti non corrispondono. I casi in cui l’importo di una fattura supera l’importo di un ordine di acquisto sono indicativi di un comportamento sospetto da parte del fornitore o da parte del sistema di acquisizione delle transazioni.

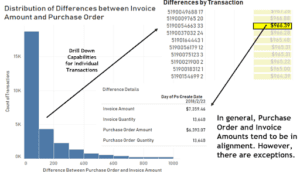

Analizzando queste differenze utilizzando la nostra dashboard, ho trovato alcuni risultati positivi. In particolare, le differenze tra ordini di acquisto e fatture tendono a moderarsi nel tempo considerando che ho avuto anche molti casi in cui l’importo della fattura era effettivamente inferiore all’importo dell’ordine di acquisto.

Le serie temporali riportate di seguito illustrano questo impatto moderatore. In generale, i giorni con volumi di transazioni elevati (i punti blu più grandi e più scuri) tendono a moderarsi in termini di differenza complessiva, aggirandosi intorno a una media tra i dieci e i trenta dollari al giorno, molto vicina data la scala dei dati.

La nostra analisi fornisce altre due fonti di informazione in formato visivo: un elenco di tutte le transazioni alla data selezionata e un istogramma che identifica la distribuzione delle differenze alla data selezionata. Fortunatamente, il nostro istogramma indica che la maggior parte delle transazioni tende a oscillare intorno al segno di differenza zero.

A causa dell’ordine numerico del nostro sistema numerico di cifre (cioè una sequenza prevedibile da zero a nove), i set di dati ” reali ” che soddisfano determinati criteri seguiranno un comportamento prevedibile nella frequenza con cui queste cifre si verificano in un ordine particolare (Berger & Hill, 2017). In breve, poiché il numero uno è prima di altre cifre nel nostro sistema numerico, in pratica, è probabile che un numero maggiore di osservazioni in un set di dati ” reale ” inizi con il numero uno piuttosto che iniziare con altre cifre più avanti nella sequenza.

La legge di Benford viene spesso applicata quando si analizza la frequenza delle prime cifre di tutte le osservazioni in una serie, cioè in una colonna di una tabella. La legge indica le aspettative sulla frequenza con cui una particolare cifra dovrebbe apparire rispetto al numero totale di osservazioni. Di seguito è riportata una tabella che indica le aspettative della legge di Benford per le prime cifre (Singleton, 2011):

Se un set di dati aderisce alla distribuzione di cui sopra, si dice che segua la legge di Benford e quindi probabilmente sia un set di dati naturale. Al contrario, se un set di dati non aderisce alla distribuzione di Benford, allora c’è una maggiore probabilità che il set di dati sia, almeno in parte, sintetico o manipolato.

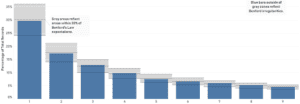

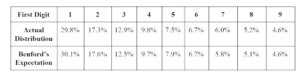

Eseguendo l’analisi sull’intero set di dati Invoice File di Stanley Black & Decker, ho scoperto che la legge di Benford è effettivamente applicabile alle serie di fatture. I dati delle fatture corrispondono quasi perfettamente alle aspettative della legge di Benford basate sul grafico a barre sopra riportato. Di seguito è riportata una ripartizione numerica dei valori attesi rispetto a quelli effettivi.

Per contrassegnare i fornitori il cui corpo di fatture non aderisce alla legge di Benford, ho stratificato e raggruppato i fornitori in base a due metriche. Innanzitutto, ho raggruppato i fornitori in quattro quartili in base al numero totale di fatture presenti nel set di dati. I fornitori con volumi elevati sono più interessanti dei fornitori con basso interesse in quanto bassi volumi possono introdurre rumore nei calcoli della legge di Benford. Ad esempio, non mi aspetterei che un fornitore con solo cinque transazioni aderisca a qualsiasi distribuzione prevedibile; semplicemente non c’è abbastanza volume. Seguendo questo raggruppamento, ho quindi calcolato quattro livelli di differenze nelle aspettative della legge di Benford, calcolando il valore effettivo rispetto a quello atteso di ciascuna cifra e prendendo la somma totale tra tutte le differenze come indicatore per il fornitore. Ciò ha creato quattro livelli di rischio. Ancora una volta, solo i fornitori con un alto livello di rischio Benford sono di interesse.

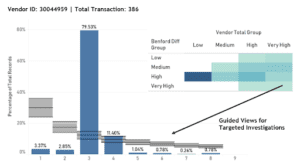

In contrasto con la distribuzione della legge di Benford per tutte le fatture, le distribuzioni per i 35 venditori in basso a destra della matrice di cui sopra si distorcono selvaggiamente dalle aspettative nonostante un numero molto elevato di fatture. Di seguito è riportato un esempio delle distribuzioni effettive rispetto a quelle previste a prima cifra di un fornitore (ID fornitore 30044959). In questo caso, questo fornitore aveva oltre 300 fatture nel set di dati fornito.

Questo comportamento è irregolare. Sebbene non sia una prova definitiva di frode, la distribuzione risultante è indicativa di una sorta di modello sistemico. Questo è il limite dell’applicazione della legge di Benford ai dati delle transazioni per i singoli fornitori: non tutti i modelli irregolari possono essere attribuiti alla frode. Tuttavia, consiglierei a Stanley Black & Decker di applicare un controllo ai fornitori che ho segnalato per confermare che queste variazioni sono previste e spiegabili.

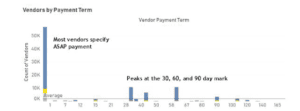

I termini del fornitore vengono utilizzati come guide che indicano la quantità di tempo in cui un ordine di acquisto deve essere cancellato con successo. La teoria alla base di questa particolare analisi è quella di identificare i fornitori che potenzialmente non forniscono termini di pagamento sufficienti per completare il processo di acquisto a pagamento. Processi affrettati possono causare errori; questa analisi è progettata per contrassegnare i fornitori che mettono l’organizzazione di controllo in grado di elaborare le informazioni in modo affrettato. In teoria, i termini di pagamento del fornitore dovrebbero generalmente essere sufficienti e realistici. In pratica, molti dei fornitori con cui l’azienda si impegna non forniscono termini di pagamento, con conseguenti termini di pagamento di zero giorni (cioè, pagare il prima possibile).

In termini di conteggio grezzo, la maggior parte dei fornitori specifica termini di pagamento che equivalgono al pagamento il prima possibile. A questi record viene assegnato un termine di pagamento di zero giorni nella fonte SAP dell’azienda. Inoltre, posso notare dall’alto che la maggior parte dei termini di pagamento del fornitore aderisce a timebox logici. Ci sono picchi a 30, 60, 90 e 120 giorni fuori. In misura minore, ci sono anche picchi in altri periodi di tempo logici, in particolare due settimane e 100 giorni.

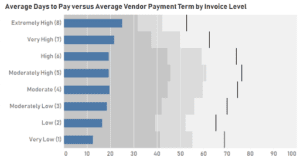

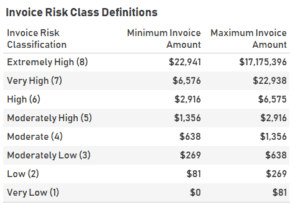

Ho anche applicato le informazioni sui termini di pagamento del fornitore ai dati delle transazioni di fatturazione secondo la raccomandazione del cliente. Di seguito è riportato uno sguardo completo alle fatture per tempo da cancellare (barre blu) e il termine medio di pagamento del fornitore (linee nere) suddiviso per classi di rischio della fattura che abbiamo definito in “Fatture superiori agli ordini di acquisto approvati”.

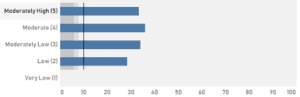

In generale, questa è una visione positiva del comportamento di pagamento. Per ogni classe di rischio relativa, l’azienda sta cancellando le fatture entro i tempi necessari per soddisfare in media i termini di pagamento del fornitore. Tuttavia, utilizzando questa vista, possiamo anche identificare i casi in cui i termini di pagamento non sono soddisfatti per particolari fornitori o attraverso particolari periodi di tempo. Di seguito è riportato un esempio di un potenziale problema con un particolare fornitore (Vendor 0020001178):

Qui, i termini di pagamento del fornitore cadono intorno al segno di 10 giorni e il venditore ha un numero di fatture che vanno da basse a moderatamente alte. In questo caso, possiamo vederlo per tutti i livelli di classe di rischio della fattura. Lascio all’azienda la determinazione se questo è un problema (cioè, se questo fornitore non sarà soddisfatto della transazione e se ciò supera il seguito del processo che richiede più tempo del termine di pagamento). Tuttavia, questa analisi può ora acquisire queste intuizioni.

Inoltre, ho esaminato se ci fosse un modello temporale nel fatto che i termini di pagamento fossero rispettati o ora. Di seguito è riportata una vista che mostra la percentuale di fatture liquidate entro i termini di pagamento per settimana. Il giallo indica che gli obiettivi di termine di pagamento non sono stati raggiunti. Il blu indica che i termini di pagamento sono stati rispettati. In questo caso, abbiamo filtrato gli obiettivi dei termini di pagamento a più di 30 giorni per filtrare gli obiettivi non realistici.

Soprattutto all’inizio dell’anno, l’azienda raggiunge molto bene questi obiettivi. Non sorprende che durante i mesi estivi questi obiettivi vengano mancati più spesso. Questo potrebbe essere il risultato di individui fuori dall’ufficio o altri vincoli di capacità. Oltre il 78% delle fatture è stato liquidato in base all’obiettivo del termine di pagamento del fornitore. Tuttavia, raccomando di utilizzare questa analisi per visualizzare i risultati su base fornitore per fornitore per mantenere relazioni positive con i fornitori e informare eventuali discussioni future con i fornitori.

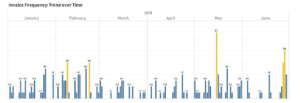

La teoria alla base di questo è che sarà possibile determinare quando un fornitore è impegnato in elevati volumi di fatturazione e utilizzare queste informazioni di frequenza per identificare “picchi” che potrebbero essere indicativi di problemi di qualità dei dati o frodi. Se un fornitore ha generalmente bassi volumi di fatture, un aumento drammatico costituirebbe un comportamento irregolare che dovrebbe essere analizzato ulteriormente. Queste informazioni possono anche essere arricchite con altri attributi della fattura, inclusi elementi come il volume totale delle fatture, il giorno della settimana, il liberatore e l’approvatore, ecc.

Questa vista consente all’azienda di visualizzare quante fatture stanno arrivando nel tempo straordinario e il volume potenziale che dovrà essere gestito dall’organizzazione di controllo. Alcune tendenze sono immediatamente evidenti. Le festività principali coincidono con un calo del volume delle fatture. I mesi estivi tendono a diminuire in termini di numero di fatture. È possibile esaminare più tendenze utilizzando la moltitudine di filtri disponibili, tra cui l’intervallo di date del documento, il fornitore e il giorno della settimana.

Ad esempio, di seguito è riportata la cronologia totale delle transazioni per un particolare fornitore (Vendor 001009399).

questa interfaccia può essere utilizzata per porre alcune domande interessanti. Perché questo fornitore ha avuto un costante aumento del volume delle fatture dell’ultima settimana di giugno? Cosa è successo sul picco di maggio? Senza un contesto aggiuntivo nel contenuto di queste transazioni, non possiamo aggiungere molte informazioni aggiuntive sull’analisi. Tuttavia, un monitor di produttività come questo abilita le funzioni di individuazione aziendale per l’organizzazione di controllo. Una raccomandazione particolare per l’azienda sarebbe quella di creare informazioni sull’approvatore e sul releaser per queste transazioni e di abilitare tali elementi come filtro per vedere come i singoli dipendenti si stanno comportando nel tempo.

Questa analisi è progettata per consentire all’azienda di inserire le proprie soglie e produrre i risultati nel proprio quadro di autorizzazione. Sebbene l’obiettivo finale fosse semplice, l’azienda voleva estrarre fatture superiori alla soglia configurata dal cliente per creare un elenco per il livello di test dell’autorità da parte dell’audit. L’approccio ha richiesto una certa riflessione, in particolare per quanto riguarda i campi da utilizzare per contrassegnare le fatture e come presentare l’analitico in un formato digeribile. Inoltre, è stata richiesta la progettazione di gruppi di autorizzazione sintetici per la dimostrazione.

Ho creato i livelli di rischio delle fatture generando otto gruppi in base all’importo della segnalazione delle fatture in cui ogni classe di rischio contiene un numero uguale di fatture.

All’interno di ciascuna di queste definizioni di classe di rischio delle fatture, la distribuzione delle fatture è come previsto. In generale, la distribuzione delle fatture tende a diminuire all’aumentare dell’importo della fattura nella valuta di segnalazione.